2024初级会计实务重要考点 长期股权投资的初始计量与受托管理股权投资基金要点解析

在2024年初级会计实务备考中,“长期股权投资的初始计量”是核心考点之一,尤其当涉及“受托管理股权投资基金”等实务场景时,理解并掌握其会计处理规则至关重要。本篇文章将系统梳理该考点,助你高效跟学打卡。

一、长期股权投资初始计量的基本原则

长期股权投资的初始计量,核心在于区分投资方对被投资单位的影响程度,主要分为以下两种情况:

1. 企业合并形成的长期股权投资

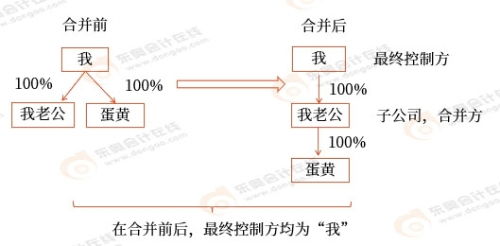

- 同一控制下企业合并:合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额,作为长期股权投资的初始投资成本。长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。

- 非同一控制下企业合并:购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。企业合并成本包括购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值之和。

2. 非企业合并形成的长期股权投资

- 以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为初始投资成本,包括购买过程中支付的手续费等必要支出。

- 以发行权益性证券取得的长期股权投资,应当按照发行权益性证券的公允价值作为初始投资成本。

- 通过非货币性资产交换、债务重组等方式取得的长期股权投资,其初始投资成本应分别按照相关准则(如《企业会计准则第7号——非货币性资产交换》、《企业会计准则第12号——债务重组》)的规定确定。

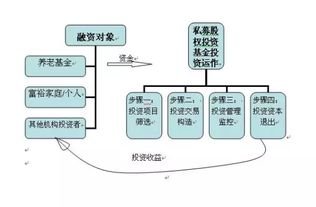

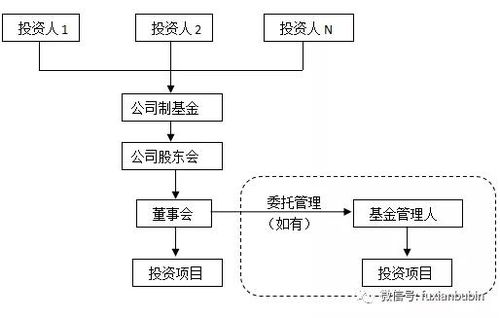

二、考点聚焦:涉及“受托管理股权投资基金”的特殊考量

在实务中,企业可能作为普通合伙人(GP)或管理人,受托管理股权投资基金。此时,企业对该基金的长期股权投资(如作为LP出资或持有GP份额)的初始计量,需特别注意以下几点:

1. 明确投资性质与计量基础

- 企业以自有资金对股权投资基金进行出资(例如作为有限合伙人LP),应确认为一项金融资产(如其他权益工具投资)或长期股权投资。若对被投资基金具有重大影响、共同控制或控制,则应按照长期股权投资准则进行初始计量。初始投资成本通常为实际出资额。

- 企业仅作为基金管理人收取管理费,并不对基金出资,则不确认对基金的长期股权投资。管理费收入按收入准则确认。

2. 合并对价中包含的或有对价

- 在非同一控制下合并涉及业绩承诺等条款时,合并对价中可能包含或有对价。根据企业会计准则,或有对价在购买日应以公允价值计量,并计入长期股权投资的初始成本。后续公允价值的变动,如果属于金融资产的,计入当期损益;如果属于权益性交易的,则调整资本公积。

3. 交易费用的处理

- 为企业合并(无论是同一控制还是非同一控制)发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应于发生时计入当期损益(管理费用)。

- 非企业合并方式取得长期股权投资时,发生的直接相关费用、税金及其他必要支出应计入初始投资成本。

三、跟学打卡要点与易错提示

- 准确判断合并类型:是考试常设陷阱。需根据合并前后各方是否受同一方或相同的多方最终控制来区分同一控制与非同一控制。

- 牢记计量基础:同一控制下看“账面价值份额”;非同一控制下看“合并成本(公允价值)”;非合并方式下一般看“实际支付对价的公允价值+相关费用”。

- 区分费用归属:合并相关费用计入管理费用;非合并相关直接费用计入投资成本。切勿混淆。

- 关注特殊业务:对于“受托管理股权投资基金”背景的题目,首要任务是分析题干中企业扮演的角色(是出资人/投资者还是纯管理人),再选择正确的会计处理路径。

四、

长期股权投资的初始计量是构建后续计量(成本法或权益法)的基础,也是初级会计实务的重要得分点。结合“受托管理股权投资基金”等现代金融实务场景,要求考生不仅记忆规则,更要理解经济实质。备考时,应通过典型例题反复练习,重点区分不同取得方式下的成本构成与会计处理差异,做到原理清晰、应用准确,方能在考场上从容应对。

如若转载,请注明出处:http://www.bohaijj.com/product/18.html

更新时间:2026-07-29 06:11:57