境外个人从合伙制基金取得投资收益的税务处理与受托管理股权投资基金税务要点解析

随着中国资本市场的日益开放,越来越多的境外个人投资者通过合伙制基金(包括股权投资基金)参与境内投资。了解相关投资收益的税务处理,对于合规运作、优化税负至关重要。本文将系统解析境外个人从合伙制基金取得投资收益的缴税规则,以及受托管理股权投资基金涉及的税务要点。

一、 境外个人从合伙制基金取得投资收益的税务处理

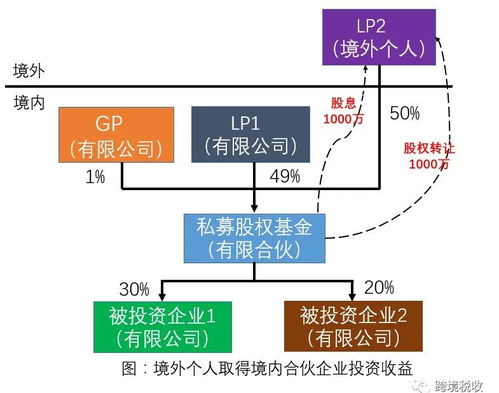

首先需要明确,合伙制基金(合伙企业)在税务上被视为“税收透明体”,其本身并非所得税纳税义务人。基金的经营所得和投资收益,在分配前即“穿透”至各合伙人,由合伙人分别计算并缴纳所得税。对于境外个人合伙人而言,其税务处理主要取决于其身份、所得类型以及税收协定(安排)的适用情况。

1. 所得性质认定

* 股息、红利所得:若基金投资于境内居民企业并取得分红,分配给境外个人合伙人时,该部分所得通常被认定为来源于中国境内的股息、红利所得。

- 股权/财产转让所得:若基金转让其持有的境内居民企业股权(或股票)取得收益,分配给境外个人合伙人时,该部分所得通常被认定为来源于中国境内的财产转让所得。

- 利息所得:若基金取得债券利息等,分配给境外个人合伙人时,可能被认定为利息所得。

2. 纳税义务与税率

* 一般情况:根据《中华人民共和国个人所得税法》,非居民个人从中国境内取得的所得,应当缴纳个人所得税。对于股息、红利、利息和财产转让所得,通常适用20%的比例税率。

- 税收协定(安排)优惠:中国与许多国家(地区)签订了避免双重征税的税收协定(或与香港、澳门的安排)。符合条件的境外个人合伙人可以申请享受协定待遇。例如,协定可能将股息的预提所得税率从20%降低至10%、7.5%甚至更低;对财产转让所得(尤其是转让非上市公司股权)的征税权可能完全归属于其居民国,从而在中国境内免税。申请协定待遇需主动向支付人(基金或基金管理人)提供《非居民纳税人享受税收协定待遇管理办法》要求的资料。

3. 扣缴义务人

根据税法规定,支付所得的单位(即合伙制基金本身或其指定的基金管理人/执行事务合伙人)为法定扣缴义务人,应在向境外个人合伙人支付款项时,代扣代缴个人所得税。扣缴义务人需按规定进行纳税申报。

4. 纳税地点与申报

通常应在合伙制基金的注册地或主要经营地进行纳税申报和扣缴。

二、 受托管理股权投资基金(基金管理人)的税务处理

基金管理人(通常为公司或合伙企业)为基金提供管理服务,其取得的收入主要涉及以下税种:

1. 增值税(VAT)

* 应税行为:提供投资管理服务、收取管理费及业绩报酬(业绩分成/Carried Interest)均属于增值税应税范围,通常按“直接收费金融服务”税目缴纳增值税。

- 税率:一般纳税人税率为6%(可抵扣进项税额);小规模纳税人征收率为3%(2027年12月31日前,月销售额不超过10万元的小规模纳税人免征增值税)。

- 注意:基金管理人收取的业绩报酬,虽然与投资收益挂钩,但在增值税上通常被视为提供管理服务取得的对价,需按规定缴纳增值税。

2. 企业所得税

* 基金管理人作为独立的法人实体(或合伙企业),其取得的全部收入(管理费、业绩报酬等)在扣除成本、费用及损失后,需计算应纳税所得额,缴纳企业所得税。

- 税率:基本税率为25%。符合条件的小型微利企业可享受优惠税率。部分位于税收优惠地区的管理机构也可能适用地方性税收优惠。

- 重要提示:对于基金管理人从基金中取得的业绩报酬,在企业所得税层面,应全额计入收入总额计税,不能直接适用前述合伙人层面的“穿透”原则或视为投资收益。

三、 综合要点与合规建议

- 明确身份与所得:境外个人合伙人需首先明确自身税收居民身份,准确划分所得类型(股息、转让所得等),这是适用税率和判断能否享受税收协定待遇的基础。

- 善用税收协定:务必核查中国与自身居民国(地区)的税收协定条款,积极准备并提交合规资料,以申请可能的税率减免或免税待遇。

- 扣缴合规是关键:基金管理人(或执行事务合伙人)作为扣缴义务人,责任重大。必须准确计算应纳税额,及时履行代扣代缴义务,并完成对外支付备案等程序,否则可能面临滞纳金、罚款等税务风险。

- 管理人业务与投资收益分离:基金管理人需清晰区分自身作为“服务提供方”取得的收入(缴纳增值税、企业所得税)和作为“基金投资者”(如有跟投)取得的投资收益(在合伙人层面缴税),二者税务处理逻辑完全不同。

- 寻求专业支持:跨境税务问题复杂,且政策可能调整。建议境外投资者和基金管理人咨询专业的税务顾问或律师,结合具体交易结构和条款,进行全面的税务规划和合规安排,确保在遵守中国税法的前提下,实现合理的税负管理。

境外个人投资于中国合伙制基金,其税负受到中国国内法、税收协定、基金结构及具体投资项目的多重影响。清晰的税务架构和严格的合规执行,是保障投资回报和业务顺畅运行的重要基石。

如若转载,请注明出处:http://www.bohaijj.com/product/17.html

更新时间:2026-07-29 08:20:19