收藏丨公募REITs手册 受托管理股权投资基金全解析

引言:公募REITs与股权投资基金的受托管理新机遇

公募不动产投资信托基金(Real Estate Investment Trusts,简称公募REITs)在中国资本市场迅速崛起,成为连接实体经济与金融市场的重要桥梁。与此股权投资基金管理模式不断创新,受托管理机制逐渐成为行业焦点。本文将系统梳理公募REITs的核心框架,并深入探讨其在受托管理股权投资基金领域的应用与实践,为投资者与从业者提供一份实用手册。

第一部分:公募REITs基础认知

1.1 什么是公募REITs?

公募REITs是通过公开发行基金份额募集资金,由专业管理机构进行投资管理,主要投资于能够产生稳定现金流的不动产资产,并将绝大部分收益分配给投资者的标准化金融产品。其本质是将流动性较低的不动产资产转化为可公开交易的证券,具有收益稳定、流动性强、风险分散等特点。

1.2 中国公募REITs的发展现状

自2021年基础设施公募REITs试点正式启动以来,中国市场已形成涵盖产业园区、仓储物流、保障性租赁住房、清洁能源等多类资产的产品体系。监管框架不断完善,投资者参与度持续提升,市场规模稳步扩大。

1.3 公募REITs的核心结构

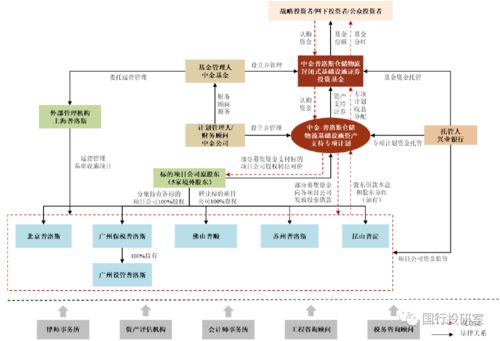

典型的公募REITs采用“公募基金+资产支持专项计划+项目公司”的多层结构。其中,基金管理人负责整体运作,专项计划管理人持有底层资产,而受托管理机构则在治理监督、合规运营中扮演关键角色。

第二部分:受托管理在股权投资基金中的角色演进

2.1 传统基金管理模式 vs. 受托管理模式

传统股权投资基金通常由普通合伙人(GP)全面负责投资决策与运营管理。而受托管理模式引入了独立的受托管理机构,负责资产保管、合规监督、信息披露等职责,形成“投资管理”与“资产受托”相分离的制衡机制,有助于提升透明度、防范利益冲突。

2.2 公募REITs中的受托管理实践

在公募REITs架构中,受托管理职责通常由符合条件的商业银行或专业机构承担,具体包括:

- 保管基金财产,确保资产独立安全;

- 监督基金管理人的投资运作是否符合法规及合同约定;

- 办理资金划付、收益分配等事务;

- 定期复核并披露基金净值与资产状况。

2.3 对股权投资基金的启示

公募REITs成熟的受托管理机制为股权投资基金,尤其是涉及长期资产、机构投资者为主的基金提供了参考。通过引入独立受托人,可以增强投资者信任,完善内控体系,并为基金份额的标准化、流动性提升创造条件。

第三部分:公募REITs手册:受托管理股权投资基金的关键要点

3.1 制度设计:明确权责边界

成功实施受托管理,首先需在基金法律文件(如合伙协议、受托协议)中清晰界定各方职责。投资决策权通常保留给管理团队,而资产保管、合规监控、估值核算等由受托方负责,双方通过定期沟通与报告机制协同运作。

3.2 合规与风控:双重监督体系

受托管理机构与基金管理人应共同建立覆盖“募、投、管、退”全流程的风控体系。受托方需独立验证投资合规性、资产估值准确性,并监督关联交易、利益输送等潜在风险,形成有效的内部制衡。

3.3 信息披露:提升透明度

借鉴公募REITs严格的信息披露要求,受托管理股权投资基金应建立定期报告制度,向投资者清晰展示资产持仓、运作情况、费用结构及风险因素。受托方可作为第三方验证信息真实性,增强市场公信力。

3.4 技术赋能:数字化运营平台

利用金融科技构建集资产登记、交易处理、风险监控、信息披露于一体的数字化平台,可以大幅提升受托管理效率,降低操作风险,并为未来可能的份额流动性安排提供技术支持。

第四部分:实践挑战与未来展望

4.1 当前面临的主要挑战

- 成本与效率的平衡:引入受托管理可能增加运营成本,需通过规模化、标准化控制费用。

- 专业人才短缺:既懂股权投资,又熟悉受托合规的复合型人才稀缺。

- 法规配套待完善:针对股权投资基金受托管理的具体细则仍需明确。

4.2 发展趋势展望

随着监管倡导专业化、规范化发展,预计未来将有更多股权投资基金,尤其是国资背景、长期资本参与的基金,探索受托管理模式。公募REITs的持续扩容也将为跨界融合提供更多案例参考,推动行业向更透明、更稳健的方向演进。

##

公募REITs不仅是一款创新金融产品,其成熟的治理结构与受托管理机制也为股权投资基金的现代化运作提供了宝贵范式。对于基金管理人、投资者及中介机构而言,深入理解并合理运用这一模式,有助于构建更可持续的资产管理生态,最终实现金融更好地服务实体经济的目标。

---

本手册仅供学习参考,不构成任何投资或法律建议。具体操作请咨询专业机构,并以最新法规政策为准。

如若转载,请注明出处:http://www.bohaijj.com/product/10.html

更新时间:2026-07-29 13:37:54